- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление капиталом. Часть 3

Управление капиталом. Часть 2

18 марта, 2021

Управление денежными потоками. Часть 1

22 марта, 2021

Долгосрочные источники финансирования и управление структурой капитала

Долговое финансирование — инструмент привлечения капитала для развития бизнеса в дополнение к финансированию за счет собственного капитала.

Из множества форм такого финансирования в России чаще всего используются:

• долгосрочные кредиты;

• облигационные займы.

Облигации пользуются спросом у инвесторов по двум причинам:

• низкий риск;

• удобство инвестирования.

- Преимущества облигационного займа по сравнению с кредитом:

• широкая инвестиционная база;

• возможность привлечения большего объема денежных средств;

• возможность привлечения средств на более долгий срок («длинных» денег). - Недостатки облигационного займа по сравнению с кредитом:

• сложность подготовки и регистрации эмиссии облигаций;

• необходимость дополнительных расходов при эмиссии облигаций.

Долгосрочные кредиты не требуют от компании значительных реорганизационных мероприятий, при этом банки выдвигают дополнительные условия, в том числе перевод обслуживания к себе, предоставление личных гарантий владельцев компании.

К долгосрочным источникам финансирования относится и эмиссия акций.

В соответствии с действующим законодательством РФ акционерные общества (АО) — организации, уставный капитал которых составляется из номинальной стоимости акций общества, приобретенных акционерами.

С точки зрения очередности эмиссию принято делить на первичную и вторичную.

Первичная эмиссия акций имеет место либо при учреждении акционерного общества, либо когда выпуск какого-то вида его акций происходит впервые. Основной источник финансирования на момент создания компании в форме АО — уставный капитал, включающий обыкновенные и привилегированные акции.

Обыкновенные акции представляют собой основной компонент уставного капитала и характеризуются следующими особенностями:

• могут генерировать достаточно большой доход, однако более рискованны;

• нет гарантированного дохода;

• нет гарантии, что при продаже акций их владелец не понесет убытков;

• при ликвидации компании право на получение части имущества реализуется в последнюю очередь.

Владельцы привилегированных акций имеют преимущества перед владельцами обыкновенных акций:

• право на получение фиксированного дивиденда;

• право на получение доли в остатке активов при ликвидации общества;

• более низкий уровень риска.

Вторичная (дополнительная) эмиссия акций — повторный и все последующие выпуски тех или иных акций.

Дополнительная эмиссия акций (дополнительный выпуск акций), может проводиться за счет:

• увеличения количества акций;

• увеличения номинальной стоимости акций.

По способу размещения эмиссия акций может осуществляться путем распределения, подписки и конвертации.

Распределение акций — их размещение среди заранее известного круга лиц без заключения договора купли-продажи. Эмиссия путем распределения возможна только для акций, но не для облигаций. Распределение акций имеет место либо при учреждении акционерного общества, либо при их размещении среди его акционеров, например при выплате дивидендов акциями.

Подписка — размещение акций путем заключения договора купли-продажи (т.е. на возмездной основе). Подписка может осуществляться в двух формах: путем закрытой и открытой подписки.

Конвертация — размещение одного вида ценной бумаги путем ее обмена на другой вид ценной бумаги на заранее установленных условиях.

Управление структурой капитала направлено на обеспечение такого соотношения между собственными и заемными источниками, при котором максимизируется рыночная цена акций, а стоимость используемого капитала будет минимальной.

Главная задача стратегии формирования инвестиционных ресурсов — оптимизация структуры источников их финансирования.

Процесс оптимизации структуры капитала включает:

• анализ капитала предприятия;

• оптимизацию структуры капитала по критериям:

1) максимизации уровня финансовой рентабельности (рентабельности собственного капитала):

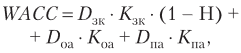

2) минимизации его средневзвешенной стоимости (WACC):

где Dзк — доля заемного капитала;

Кзк — стоимость заемного капитала;

Н — ставка налога на прибыль;

Dоа — доля обыкновенных акций;

Коа — стоимость обыкновенных акций;

Dпa — доля привилегированных акций; Кпа — стоимость привилегированных акций.

Средневзвешенная стоимость показывает, какие затраты несет компания в среднем на 1 руб. авансированного капитала.

Уменьшение WACC является положительной динамикой и свидетельствует о грамотном финансовом менеджменте в компании.

Структура капитала компании будет оптимальной, если WACC будет минимизирован.

Оценка и управление стоимостью компании

Оценка стоимости компании — процедура по расчету рыночной стоимости ее активов и пассивов, составляющих единый имущественный комплекс, способный приносить прибыль.

Под балансовой стоимостью понимают стоимость, по которой актив (обязательство) отражается в отчетности его владельца.

Из этого следует, что бухгалтерская или балансовая (учетная) стоимость отражает финансовое состояние объекта оценки на определенную дату в прошлом.

Рыночная стоимость, или справедливая рыночная стоимость, — цена, по которой актив (обязательство) перейдет от продавца к покупателю при условии, что обе стороны обладают одинаковой информацией об этом активе (обязательстве) и ни на одного из них не оказывается давление с целью купить или продать актив (обязательство).

При определении рыночной стоимости балансовая стоимость корректируется в зависимости от факторов времени и риска.

Рыночная оценка стоимости компании может быть осуществлена в следующих случаях:

• при увеличении эффективности управления организацией;

• разработке инвестиционного плана;

• разработке краткосрочного и стратегического плана развития организации;

• реструктуризации организации (слияние, поглощение, ликвидация);

• совершении сделок купли-продажи;

• выкупе акций акционерами организации;

• передаче организации в доверительное управление.

Определенные виды компаний, как правило, оцениваются на основе их коммерческого потенциала. Доходный метод основан на капитализации или дисконтировании прибыли, которая будет получена в случае сдачи недвижимости в аренду. Результат оценки по данному методу включает в себя и стоимость здания, и стоимость земельного участка.

Если предприятие (бизнес) не продается и не покупается, и не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются основой для инвестиций, оценка может производиться на основе определения стоимости строительства с учетом амортизации и добавления стоимости возмещения износа, т.е. затратным методом.

В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости сравнительный, или рыночный, метод, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке.

Каждый из трех названных подходов предполагает использование в работе присущих ему методов.

Доходный подход предусматривает использование:

• метода капитализации;

• метода дисконтированных денежных потоков.

Затратный подход использует:

• метод чистых активов;

• метод ликвидационной стоимости.

При сравнительном подходе используются:

• метод рынка капитала;

• метод сделок;

• метод отраслевых коэффициентов.

Ни один из методов оценки стоимости компании не является универсальным.

Поэтому в современных условиях для оценки стоимости компании нецелесообразно использовать один метод. В современных нестабильных условиях желательно осуществить оценку стоимости компании несколькими методами. Это повышает объективность проведенных расчетов.

При этом следует помнить, что значительное расхождение стоимостных оценок бизнеса при использовании разных методов является неблагоприятным фактором, требующим более глубокого и всестороннего анализа деятельности компании и реализации комплекса мер по управлению ее стоимостью.