- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление денежными потоками. Часть 1

Управление капиталом. Часть 3

18 марта, 2021

Управление денежными потоками. Часть 2

22 марта, 2021

Общие основы управления денежными потоками фирмы. Экономическая сущность и классификация денежных потоков

Финансовые результаты деятельности организации должны анализироваться с учетом данных о движении денежных средств.

Денежные средства представляют собой наиболее мобильную, абсолютно ликвидную часть оборотных активов компании.

Денежные активы компании существуют и отражаются в различных формах. Это, прежде всего, денежные средства в кассе, расчетных и валютных счетах. К денежным активам относят и краткосрочные финансовые вложения.

Источником информации служат данные формы «Отчет о движении денежных средств», которая введена в состав российской отчетности с 1995 г. Структура «Отчета о движении денежных средств» отлична от содержания показателей аналогичной формы, представляемой по стандартам финансового учета (GAAP). Если в форме «Отчет о движении денежных средств» отражаются показатели, характеризующие остаток денежных средств на начало и конец периода, поступление денег по видам деятельности и их использование, то в отчете о движении наличности (GAAP) отражаются все экономические ресурсы, которыми располагает организация. В данном отчете показано, откуда были получены и насколько эффективно использовались экономические ресурсы. Такой подход позволяет оценить эффективность управленческих решений, относящихся к наличности.

В российской практике частично используется принцип GAAP при разработке бизнес-планов и построении прогнозных отчетов о денежных потоках, при представлении заявки на получение кредита в некоторые банки.

Что же собой представляет денежный поток и в чем его отличие от денежных средств?

- Денежный поток — это движение денежных средств во времени.

- Денежные средства — это наличие определенной величины абсолютно ликвидных активов на конкретный момент времени.

Таким образом, денежный поток — интервальный показатель, а денежные средства — моментный показатель.

В теории и практике экономического анализа движение денежных средств часто называют денежным потоком.

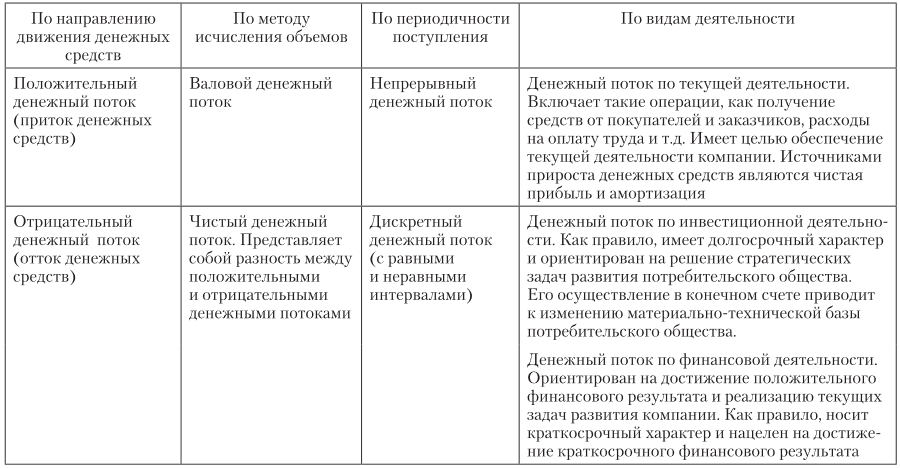

Денежные потоки организации можно классифицировать по различным признакам (табл. 1.1).

Особой разновидностью денежного потока является аннуитет, представляющий собой равные величины денежных средств, поступающих (выплачиваемых) через одинаковые промежутки времени. К аннуитетам можно отнести стипендию, пенсию; погашение кредитов также часто осуществляется по схеме аннуитетов и т.д.

Денежные потоки имеют различные источники формирования, которые можно классифицировать на внутренние и внешние. Чистая прибыль — один из главных внутренних источников денежных средств. В то же время в рыночных условиях компании могут заниматься и финансовой деятельностью, включая выпуск акций, получение кредитов и инвестиционной деятельностью для получения необходимых денежных средств и прибыли. Следовательно, получение кредитов, эмиссия облигаций и прочие операции — это внешние источники формирования денежных потоков. Для обеспечения финансовой устойчивости и стабильности функционирования компании должны стремиться наращивать внутренние источники финансирования.

(продолжение следует…)