- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление финансовыми рисками. Часть 3

Управление финансовыми рисками. Часть 2

24 апреля, 2021

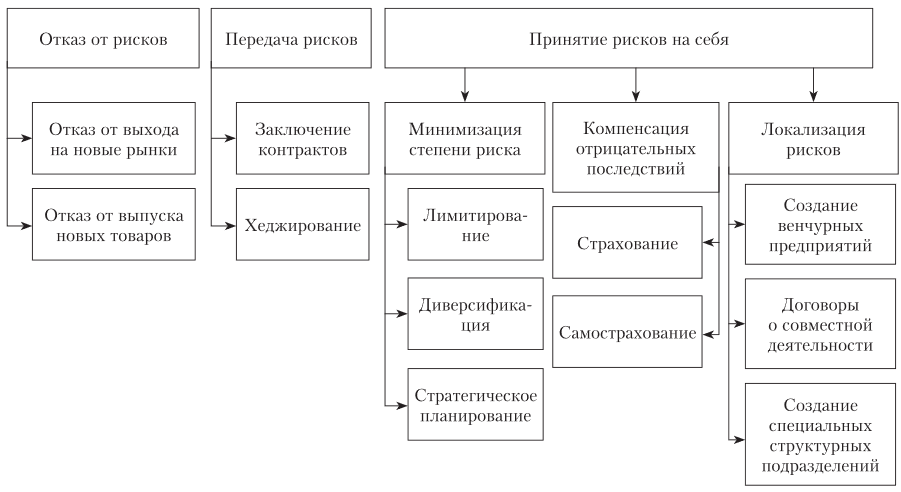

Механизмы нейтрализации финансовых рисков

Снижение риска — сокращение вероятности наступления неблагоприятного события и объема возможных потерь.

При выборе способа управления риском целесообразно рассчитывать максимально возможный убыток по данному виду риска, затем сравнить его с объемом собственного капитала. В современном финансовом менеджменте используют следующие способы минимизации рисков (рис. 1).

Отказ от рисков — уклонение от совершения рискового мероприятия, хотя при этом теряется возможность получения прибыли. Данный метод регулирования рисков может быть неэффективным по следующим причинам:

- относительно отдельных видов риска отказ невозможен (например, отказ от рисков гражданской ответственности);

- отказ от одного вида риска может привести к возникновению другого риска;

- возможный объем прибыли от реализации рискового мероприятия может быть выше возможных потерь.

Передача рисков — метод управления рисками, при котором происходит распределение (рассредоточение) рисков между различными хозяйствующими субъектами, активами на основе заключения контрактов или использования производных финансовых инструментов (опционов, фьючерсов, варрантов и др.).

Минимизация степени риска — методы управления рисками, основанные на поиске путей снижения отрицательных последствий от реализации рискового мероприятия. Минимизация степени риска включает лимитирование, диверсификацию и стратегическое планирование.

Лимитирование — методы управления рисками, предполагающие разграничение системы прав, полномочий и ответственности таким образом, чтобы последствия рисковых ситуаций не влияли на реализацию управленческого решения. Лимитирование концентрации финансовых рисков является одним из наиболее распространенных внутренних механизмов риск-менеджмента, не требующих высоких затрат.

Диверсификация — метод снижения рисков путем распределения капитала между различными инвестиционными инструментами.

Стратегическое планирование — одна из функций стратегического управления, которая представляет собой процесс выбора целей организации и путей их достижения.

Компенсация отрицательных последствий — методы управления рисками, связанные с созданием механизмов предупреждения опасности. Сюда входит страхование и самострахование.

Страховой риск — предполагаемое событие, на случай наступления которого проводится страхование. То есть риск выступает объектом страхования. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страхованию присуща объективная и субъективная вероятность. Объективная вероятность отражает законы, присущие явлениям и предметам в их объективной реальности. Субъективная вероятность отражает случайности, игнорирующие объективный подход к действительности, отрицающие или не учитывающие объективные законы природы и общества.

Самострахование — метод управления риском, предусматривающего создание предприятием собственных резервов для компенсации убытков при непредвиденных ситуациях. Внутренний резервный фонд носит название фонда риска.

Самострахование становится необходимым в следующих случаях:

- очевидна экономическая выгода от его использования по сравнению с другими методами управления риском;

- невозможно обеспечить требуемое снижение или покрытие рисков предприятия в рамках других методов управления риском.

Методы локализации рисков используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Как правило, это такие виды продукции, для освоения которых требуются интенсивные и дорогостоящие НИОКР, либо использование новейших научных достижений, еще не апробированных промышленностью.

К методам локализации относятся:

- организация венчурных предприятий, предполагающая создание небольшого дочернего предприятия как самостоятельного юридического лица для высокотехнологических (рискованных) проектов. Рискованная часть проекта локализуется в дочернем предприятии, при этом сохраняется возможность использования научного и технического потенциала материнской компании;

- создание специальных структурных подразделений (с обособленным балансом) для выполнения рискованных проектов;

- заключение договоров о совместной деятельности для реализации рискованных проектов.

Можно снизить только несистематический риск, систематический риск не диверсифицируется.

{kind=link}