- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление затратами и финансовыми результатами деятельности компании. Часть 1

Управление инвестициями. Часть 4

7 апреля, 2021

Управление затратами и финансовыми результатами деятельности компании. Часть 2

11 апреля, 2021

Управление затратами

Затраты представляют собой совокупность материальных, трудовых, финансовых и природных ресурсов, использованных в процессе производства товаров и услуг.

Управление затратами играет ведущую роль в финансовом менеджменте, поскольку способствует обеспечению необходимой прибыли и рентабельности деятельности компании.

Одним из ключевых методов управления затратами является маржинальный анализ. В соответствии с данным методом все издержки подразделяются на постоянные и переменные:

Маржинальный анализ осуществляется в несколько этапов.

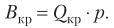

Первый этан — рассчитывается критический объем продаж в натуральном (Qкр) и стоимостном выражении (Вкр):

где р — цена единицы продукции; зп.ед. — переменные затраты на единицу продукции.

Второй этап — рассчитываются запас финансовой прочности (ЗФП) и уровень запаса финансовой прочности (Узфп):

где Вф — фактическая выручка от продаж

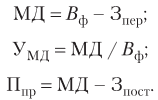

Третий этап — рассчитывается маржинальный доход (МД). Уровень маржинального дохода (Умд) и прибыль от продаж (Ппр):

Четвертый этап — определяется операционный рычаг (ОР):

Если операционный рычаг составляет два-три, то уровень операционного риска считается невысоким. Если операционный рычаг имеет значения четыре и более, то операционный риск — высокий. При высоких значениях операционного риска могут работать только крупные предприятия.

Управление операционной прибылью

Важнейшим показателей, характеризующим результат деятельности компании, является прибыль, в общем случае представляющая собой разницу между выручкой и затратами компании.

В финансовой отчетности компании выделяются: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Для анализа прибыли можно использовать балансовый метод.

Ключевыми факторами, оказывающими влияние на операционную прибыль, являются рентабельность продаж (Rпр) и выручка от продаж (TR). Для анализа влияния данных факторов на динамику прибыли можно использовать метод абсолютных разниц.

Для этого вычисляют влияние экстенсивного фактора (выручки от продаж) на динамику прибыли от продаж (Рпр):

Определить влияние интенсивного фактора на динамику прибыли от продаж можно следующим образом:

(продолжение следует…)