- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Управление инвестициями. Часть 1

Управление денежными потоками. Часть 2

22 марта, 2021

Управление инвестициями. Часть 2

29 марта, 2021

Общие основы управления инвестициями коммерческой организации. Экономическая сущность и классификация инвестиций

В целях обеспечения устойчивого развития компании привлекают инвестиции. Инвестиции — это более широкое понятие, чем капитальные вложения. В Федеральном законе от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (ред. от 28.12.2013) дается следующее определение инвестиций.

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательства и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

В том же законе приведено понятие капитальных вложений.

Капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские и другие затраты.

Одной из форм инвестирования капитальных вложений выступает лизинг.

Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера.

Различают две формы лизинга: финансовый и оперативный. Финансовый лизинг характеризуется длительным сроком аренды, в течение которого происходит амортизация всей или большей части основных средств и арендодатель полностью возмещает затраты на сданное в аренду имущество, а также получает прибыль. Оперативный лизинг подразумевает передачу в аренду имущества на сравнительно небольшой срок, который короче периода функционирования основных средств.

Устойчивое развитие компании во многом определяется ее инвестиционной деятельностью, в процессе которой обновляются основные средства, расширяются производственные площади, осуществляется новое строительство, проводятся реконструкция и модернизация производства и т.д.

Инвестиционная деятельность организации — процесс инвестирования, выражающийся в увеличении капитальных фондов, притоке нового капитала за определенный промежуток времени.

Инвестиционная деятельность в компании реализуется в основных двух формах: реальное и финансовое инвестирование.

Реальное инвестирование служит основной формой инвестиционной деятельности компании, выражающейся в обновлении, расширении, модернизации, реконструкции действующего производства и нового строительства. Следовательно, реальное инвестирование направлено на укрепление материально-технической базы компании.

Реальное инвестирование, как правило, имеет долгосрочный характер и чаще всего реализуется в форме инвестиционного проекта, под которым следует понимать вложение капитала с целью получения дохода или иного полезного эффекта.

Финансовое инвестирование представляет собой осуществление инвестиций в ценные бумаги: акции, облигации, производные финансовые активы, объекты тезаврации (драгоценные металлы, предметы коллекционного спроса и пр.), депозиты в банках и т.д.

Для обоснования целесообразности реализации того или иного вида, формы инвестиционной деятельности целесообразно проводить инвестиционный анализ.

Инвестиционный анализ представляет собой совокупность приемов и методов оценки эффективности инвестиционной деятельности компании — объекта инвестирования за весь период ее существования в неразрывной связи с производственно-хозяйственной деятельностью.

В целом общий подход к проведению инвестиционного анализа одинаков как для реального, так и для финансового инвестирования. В то же время конкретные формы реализации инвестиционного анализа для объектов реального и финансового инвестирования имеют свои особенности.

В основе оценки эффективности инвестиционных проектов лежит сопоставление затрат (текущих и капитальных) с результатом (эффектом).

Капитальные затраты — затраты, овеществленные в средствах производства (средствах и предметах труда).

Текущие затраты — это затраты, связанные с производством и реализацией продукции, формирующие ее себестоимость.

Производственный эффект — эго выгоды (прибыль, доход, продукция), получаемые в течение определенного промежутка времени.

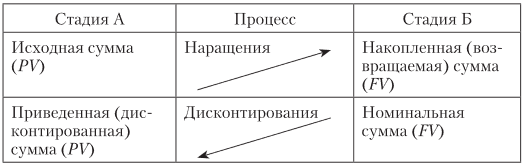

Так как инвестирование осуществляется, как правило, на долгосрочной основе, то с ним неразрывно связаны процессы наращения и дисконтирования (табл. 7.1).

Процессы наращения и дисконтирования исследуются в инвестиционном анализе с использованием коэффициента дисконтирования (Кд) и множителя наращения (Кн).

Таблица 1. Процессы наращения и дисконтирования в инвестиционном анализе

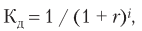

Коэффициент дисконтирования (Кд) позволяет привести стоимость, полученную в будущем, к настоящему времени:

где i — период времени, на который осуществляется процесс дисконтирования; r — ставка процента

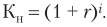

Множитель наращения (Кн) корректирует исходную сумму для инвестирования на будущее время:

Общий подход в проведении инвестиционного анализа для объектов реального и финансового инвестирования заключается в осуществлении процессов дисконтирования будущих денежных потоков.

(продолжение следует…)