- УайБиКонсалтинг

- +375 44 5535589

- mail@ybconsulting.ru

Университет ETFs. Основы. Часть 9

Университет ETFs. Основы. Часть 8

22 июня, 2020Университет ETFs. Основы. Часть 10

8 июля, 2020Источник: Образовательный Центр ETF (http://www.etf.com)

Перевод: Google

Инвестиционные ETFs с фиксированным доходом: основы / Fixed Income Investing ETFs: The Basics

Оригинальная статья находится здесь:

https://www.etf.com/etf-education-center/etf-basics/fixed-income-investing-etfs-the-basics

Ценные бумаги с фиксированным доходом являются основой портфелей инвесторов. Несмотря на то, что они бывают разных форм и размеров, облигации и другие ценные бумаги с фиксированным доходом в принципе просты — это ссуды от инвестирующей общественности организации, которая нуждается в деньгах. Эмитентами облигаций являются заемщики, а инвесторами являются кредиторы. Инвесторы, которые одалживают деньги, ожидают, что им вернут деньги, и они рассчитывают получить компенсацию за использование своих денег и риск, который они берут при получении кредита. Компенсация инвесторам — проценты по кредиту — часто принимает форму регулярно выплачиваемого купона, скажем, 5 процентов в год. Именно этот купонный платеж — последовательный, повторяющийся денежный поток — дает название фиксированному доходу.

Тот факт, что облигации обеспечивают стабильный денежный доход и в конечном итоге возвращают весь первоначальный капитал (при условии, что все идет хорошо), дает им уникальную роль в портфеле — они обеспечивают устойчивый поток доходов с меньшей волатильностью, чем капитал. Однако в течение многих лет облигации использовались в качестве противовеса инвестициям в акции по другой причине: исторически, когда акции падают, облигации часто растут.

Но почему облигации куда-то уходят? Разве они не платят регулярные купоны, а также возвращают основную сумму?

На самом деле, стоимость облигации меняется со временем. Представьте себе, что 5-процентный купон гипотетической облигации прекрасно компенсирует инвестора во время выпуска. Инвестор получает 5 долларов в год за 100 долларов, предоставленных изначально. Но если инфляция неожиданно возрастет на 2 процента через год после выпуска облигации, та же самая компания может выпустить почти идентичные облигации с 7-процентным купоном. Внезапно прошлогодние облигации с их 5-процентными купонами выглядят не очень привлекательными для инвесторов. Поскольку купон установлен на уровне 5 процентов, единственное, что может отразить недостаток облигации, — это ее рыночная цена, которая в этом примере будет снижаться — скажем, до 98 долларов. Дело в том, что хотя купон облигации является фиксированным, стоимость облигации на рынке — и в вашем портфеле — нет.

Отношение купона облигации к ее текущей рыночной цене отражается в ее доходности. В нашем примере доходность облигации, выплачивающей 5-процентный купон на момент ее выпуска, также составляла 5 процентов. Но когда рыночная стоимость облигации снизилась со 100 до 98 долларов, доходность облигации возросла. Интуитивно понятно, что купон на 5 долларов — это более 5 процентов от нового, более низкого значения на 98 долларов. Математика немного сложнее, чем эта, но идея заключается в том, что доходность облигации выражает стоимость купонных выплат относительно текущей рыночной цены облигации. Когда рыночная цена облигации падает, ее доходность повышается, и наоборот.

ETFs с фиксированным доходом: основы

Как и ETFs на акции, ETF с фиксированным доходом предлагают подверженность корзине ценных бумаг, которая, в данном случае, является корзиной облигаций. ETF с фиксированным доходом нацелены на все уголки рынка, от спекулятивного долга на развивающихся рынках до первоклассного государственного долга США.

Процесс выбора ETF с фиксированным доходом аналогичен выбору любого другого класса активов. Во-первых, вам необходимо определить целевой риск — тип облигаций, которые вас интересуют. Далее вам нужно будет рассмотреть кредитные рейтинги и риск изменения процентных ставок базовых ценных бумаг ETF .

Категории экспозиции

Вообще говоря, ETF с фиксированным доходом делятся на четыре категории:

- Суверенная — ETFs, нацеленные на проблемы безопасности с фиксированным доходом правительствами суверенных стран; Казначейские облигации США и британские надежные ценные бумаги попадают в эту категорию

- Корпоративная — ETFs, нацеленные на ценные бумаги с фиксированным доходом, выпущенные корпорациями

- Муниципалитеты — ETFs, нацеленные на ценные бумаги с фиксированным доходом, выпущенные муниципалитетами США

- Широкий рынок — ETFs, которые подвержены как государственному, так и корпоративному долгу

Вам также нужно будет выбрать географическую экспозицию, которую вы хотите. Вы хотите нацелиться на ценные бумаги, выпущенные в США? Или ценные бумаги с фиксированным доходом, выпущенные в Великобритании или еврозоне? Или вы хотите выйти в пространство развивающегося рынка? Принято считать, что на менее развитых рынках есть возможности для роста, но не без дополнительных рисков.

Также важно понимать, как индекс ETF с фиксированным доходом выбирает и оценивает свои активы. Хотя большинство индексов с фиксированным доходом, отслеживаемых ETF, выбираются и взвешиваются на основе рыночной стоимости — общей суммы непогашенной задолженности — некоторые выбираются на основе кредитных рейтингов, ликвидности или деноминации валюты.

Для тех, кто смотрит на активное пространство, PIMCO также предлагает несколько продуктов с фиксированным доходом, которыми активно управляют. Активных менеджеров нужно оценивать на предмет их послужного списка и вероятности превосходства, поэтому здесь требуется дополнительная должная осмотрительность.

ETFs с фиксированным доходом: понимание дюрации / Fixed-Income ETFs: Understanding Duration

Оригинальная статья находится здесь:

https://www.etf.com/etf-education-center/etf-basics/fixed-income-etfs-understanding-duration

«Цены на облигации снижаются, когда повышаются процентные ставки». Это часто повторяемый принцип в инвестировании с фиксированным доходом, и математически, при прочих равных условиях, это правда. Но цены на некоторые облигации падают больше, чем другие, учитывая точно такое же изменение процентных ставок. Понимание основных факторов риска изменения процентной ставки может помочь вам определить, какие облигации имеют для вас наибольшее значение, и может помочь вам определить, какие облигации лучше всего владеть или лучше избегать, если вы считаете, что процентные ставки будут расти.

В целом, стоимость облигаций уменьшается при увеличении процентных ставок, потому что инвесторы могут получить более выгодную сделку в условиях растущей ставки. Вообразите облигацию, которая по справедливой цене и платит 4-процентный купон. Этот купон — другое слово для регулярной выплаты процентов — обычно представляет собой фиксированную денежную сумму, скажем, 4 процента от номинальной стоимости 100 долларов или 4 доллара. Если процентные ставки внезапно возрастут, новая выпущенная облигация, очень похожая на первоначальную, может иметь 5-процентный купон с выплатой 5 долларов в год. Если бы у вас был выбор, кто бы хотел иметь 4-процентную купонную облигацию? Ну, никто, еслицена осталась 100 долларов. Вместо этого рыночная стоимость или цена 4-процентной купонной облигации будет уменьшаться, чтобы сделать ее сопоставимой с доходностью 5-процентной облигации. Если вы владеете 4-процентной облигацией, вы по-прежнему получаете 4 доллара в год, но рыночная стоимость облигации в вашем портфеле — цена, которую вы получили бы, если бы вы продали ее сегодня — снижается.

Но даже «похожие» облигации не идентичны, и разные облигации будут по-разному реагировать на одно и то же изменение ставок. К счастью, строительные блоки риска процентной ставки довольно интуитивно понятны, начиная с погашения. При прочих равных условиях 10-летняя облигация несет в себе больший процентный риск, чем пятилетняя, например. Это имеет смысл, потому что ваши деньги подвержены риску повышения процентных ставок в течение более длительного периода времени.

Статистика, используемая для измерения этого взвешенного по времени процентного риска, называется «дюрацией». Более высокое средневзвешенное по времени значение — большая продолжительность — означает больший риск изменения процентных ставок, и, очевидно, вам потребуется больше времени для получения оплаты за 10-летнюю облигацию, чем за пятилетнюю облигацию.

Понимание дюрации

Хотя дюрация (длительность, продолжительность) может быть рассчитана и выражена по-разному, в своей основе она отражает риск изменения процентной ставки в облигации или портфеле с фиксированным доходом. В то время как кредитный риск отражает величину риска, связанного с возможностью дефолта, дюрация отражает степень риска, связанного с изменениями процентных ставок. Длительность — это буквально оценка изменения стоимости облигации в ответ на общее изменение процентных ставок.

Например, длительность 4,3 означает, что стоимость облигации уменьшится на 4,3 процента при увеличении процентных ставок на 1 процент, и наоборот.

Почему продолжительность так важна? Изменение среды процентных ставок может сильно повлиять на стоимость облигации или портфеля облигаций, таких как ETF. Длительность предоставляет способ количественно оценить этот риск. Это позволяет инвесторам напрямую сравнивать процентный риск по облигациям, портфелям облигаций и облигационным ETF.

Немногие финансовые показатели кажутся такими же простыми и мощными, как продолжительность, но, как обычно, применяются предостережения.

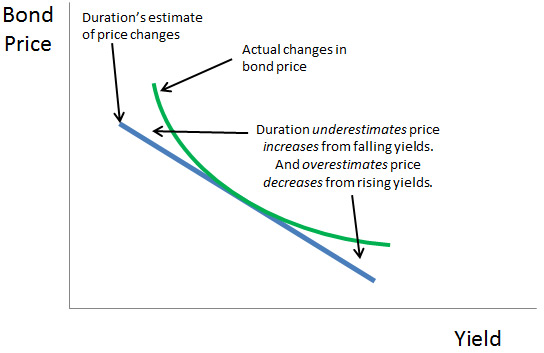

Во-первых, продолжительность — это прогнозная оценка, а не определенность. Как мы подчеркивали в этой статье, стоимость облигации повышается при снижении процентных ставок. Хотя это и правда, оно не следует прямой линии — именно так продолжительность оценивает отношения. Разницу между оценками дюрации изменений цен облигаций и фактическими изменениями можно увидеть на графике ниже.

Во-вторых, расчеты дюрации предполагают, что среда процентных ставок движется особым образом, что не характерно для реальной жизни. В частности, дюрация предполагает, что процентные ставки изменяются на 1 процент равномерно по всем срокам погашения. Другими словами, продолжительность рассчитывается исходя из предположения, что вся кривая доходности смещается вверх или вниз на 1 процент — пятилетний период увеличивается с 1 до 2 процентов, десятилетний — с 3 до 4 процентов и т. Д. Реальность редко работает так точно.

Тем не менее, продолжительность обеспечивает общую основу для оценки процентного риска. На самом деле, продолжительность иногда выражается в годах. Вы можете думать о дюрации как о средневзвешенном значении всех денежных потоков по облигации за определенный период; то есть все купоны и возврат основной суммы, выплаченной эмитентом облигаций инвестору. Такое мышление о продолжительности дает интуитивное ощущение того, что продолжительность может быть выше или ниже. В приведенном выше примере облигация с более длительным сроком погашения имеет более высокий средневзвешенный денежный поток (по сравнению с идентичной в противном случае облигацией с более коротким сроком погашения) и, следовательно, более длительную.

Сделав еще один шаг вперед, мы можем представить, что размер купонных платежей напрямую влияет на средневзвешенное значение денежных потоков по облигации и, следовательно, на ее продолжительность. Облигация с более крупными купонными выплатами, когда вы получаете больше наличных обратно раньше, будет иметь меньшую продолжительность, в то время как облигация с меньшими купонными выплатами будет иметь более длительную продолжительность.

В реальных условиях это означает, что высокодоходная облигация, которая несет более высокий кредитный риск, может иметь более низкий риск изменения процентной ставки (по сравнению с аналогичной облигацией инвестиционного уровня), поскольку она производит более высокие купонные выплаты.

В сочетании с базовым пониманием кредитного риска, понимание облигации — или ETF, отслеживающий пул дюрации облигаций — создает основу для успешного инвестирования с фиксированным доходом.

(продолжение следует…)